Fim gradual da desoneração da folha de pagamento

Foi aprovado o PL que propõe uma transição de três anos, para o fim da desoneração da folha de pagamento de 17 setores da economia e para a cobrança de alíquota cheia do INSS

Divulgação

23/09/2024 09h30 - Atualizado em 23/09/2024 às 09h30

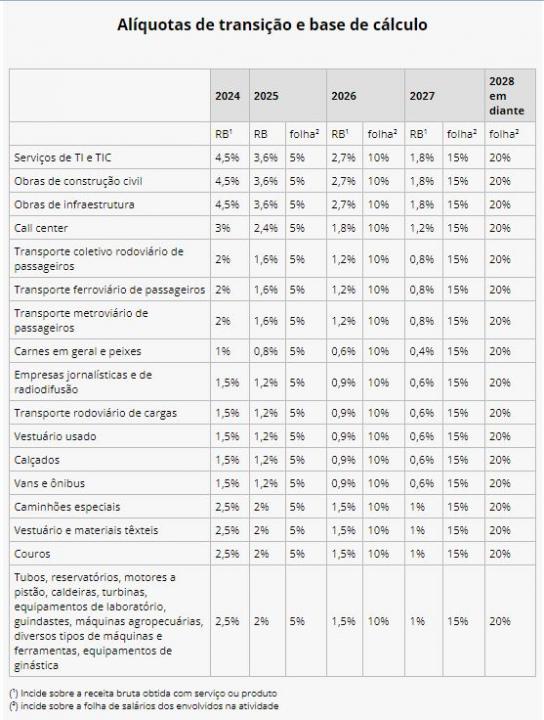

O projeto prevê, de 2025 a 2027, a redução gradual da alíquota sobre a receita bruta e o aumento gradual da alíquota sobre a folha. (Foto: Divulgação)

A Câmara dos Deputados aprovou o Projeto de Lei (PL) nº 1.847/24 que propõe uma transição de três anos, para o fim da desoneração da folha de pagamento de 17 setores da economia e para a cobrança de alíquota cheia do Instituto Nacional do Seguro Social (INSS) em municípios com até 156 mil habitantes.

O PL surgiu depois que o Supremo Tribunal Federal (STF) considerou a Lei nº 14.784/23, que prorrogou a desoneração até 2027, por falta de indicação dos recursos para suportar a diminuição de arrecadação. Um acordo posterior foi fechado no sentido de manter as alíquotas para 2024 e buscar fontes de financiamento para os anos seguintes.

Com a desoneração, as empresas beneficiadas podem optar pelo pagamento de contribuição social, sobre a receita bruta com alíquotas de 1% a 4,5%, em vez de pagar 20% de INSS sobre a folha de salários.

Redução gradual

O projeto prevê, de 2025 a 2027, a redução gradual da alíquota sobre a receita bruta e o aumento gradual da alíquota sobre a folha. De 2028 em diante, voltam os 20% incidentes sobre a folha e fica extinta aquela sobre a receita bruta.

A todo caso, durante esses anos, as alíquotas incidentes sobre a folha de salários não atingirão os pagamentos do 13º salário. Por outro lado, se a empresa atuar em outras atividades não beneficiadas com a desoneração, terá de pagar os adicionais progressivos da contribuição sobre a folha junto com outro percentual já devido segundo as regras atuais da Lei 12.546/11.

Municípios

Quanto aos municípios, permanecerá a alíquota de 8% do INSS em 2024, aumentando gradualmente para 12% em 2025, 16% em 2026 e voltando a 20% a partir de janeiro de 2027. Para contar com a redução de alíquotas, os municípios devem estar quites com tributos e contribuições federais.

O projeto exige que os municípios beneficiados mantenham os dados cadastrais no sistema eSocial atualizados, para poderem contar com a alíquota diferenciada e também com a compensação prevista em lei entre o Regime Geral de Previdência Social (RGPS) e regime próprio de previdência de determinado município, seja ele beneficiário ou não da desoneração da folha.

Empregos

Se o projeto virar lei, as empresas que optarem por contribuir ao INSS dessa forma deverão, a partir de 1º de janeiro de 2025 e até 31 de dezembro de 2027, firmar termo de compromisso para manter, ao longo de cada ano, quantidade média de empregados igual ou superior a 75% da média do ano imediatamente anterior.

Caso a empresa não cumpra o termo, não poderá usar a contribuição sobre a receita bruta a partir do ano seguinte ao descumprimento, devendo pagar integralmente a alíquota de 20% sobre a folha.

Declarações

O projeto exige a apresentação de declaração eletrônica à Receita de dados sobre os incentivos, as renúncias, os benefícios ou as imunidades tributárias usufruídas, assim como o valor do crédito tributário correspondente.

A pessoa jurídica que não entregar a declaração, ou entregar com atraso, estará sujeita ao pagamento de multa, que varia de 0,5% a 1,5% sobre a receita bruta de forma escalonada. A penalidade, no entanto, fica limitada a 30% do valor dos benefícios fiscais. Além disso, haverá a aplicação de multa de 3% sobre o valor omitido, inexato ou incorreto.

Dinheiro esquecido

Em relação aos R$ 8,5 bilhões esquecidos em contas bancárias sem movimentação há vários anos, o projeto direciona os recursos ao Tesouro Nacional em definitivo, se o interessado não pedir o resgate até 30 dias depois da publicação da futura lei.

Depois dessa apropriação, o Ministério da Fazenda publicará no Diário Oficial da União a relação das contas, seus números, bancos em que estão e valores recolhidos. A partir dessa listagem, os titulares poderão contestar o recolhimento no prazo de 30 dias.

Embora o texto considere que a incorporação será definitiva se não houver contestação, concede prazo de seis meses para o requerente entrar na Justiça reclamando os recursos. Por outro lado, o texto permite também, em outro trecho, que o titular da conta reclame os recursos junto à instituição financeira até 31 de dezembro de 2027.

Atualização de imóveis

Uma das medidas propostas para obter recursos e bancar a desoneração até 2027, é a permissão para pessoas físicas ou jurídicas atualizarem o custo de aquisição de imóveis declarados à Receita.

O imposto de renda sobre ganho de capital, de caráter definitivo, deverá ser pago em 90 dias após a publicação da futura lei, com alíquota de 4% para pessoas físicas e de 6% a título de IRPJ, mais 4%, a título de Contribuição Social sobre o Lucro Líquido (CSLL), para as pessoas jurídicas.

No entanto, se o contribuinte decidir vender o imóvel antes de 15 anos, a base de cálculo (diferença entre o preço de venda e o custo de aquisição) será encontrada por mecanismo criado pelo projeto em vez de simples subtração.

A ideia é desincentivar a venda nos anos seguintes, porque o imposto de 4% é bem menor que os 15% incidentes, segundo a legislação atual. Quanto mais tempo passa, menor será a base de cálculo do tributo no momento da venda que, somado ao pago na atualização, será o total de imposto de renda sobre ganho de capital para aquela transação. FONTE: Região